分类:默认分类

本报记者 张颖

农历虎年开市后的第一周,全球股市并未显出“虎虎生威”的态势,而是呈现出普跌格局。美股三大股指全线收跌、欧洲股市在周五也出现回落。在A股市场中,首周仅有上证指数期间累计上涨3.02%,深证成指和创业板指均出现不同程度下跌。与此同时,令人担忧的是,下周有49只股票面临解禁,合计解禁市值为2503.6亿元。春季行情能否到来呢?再次成为各方热议的话题。

本周市场回顾

1、股票市场

A股市场:

本周(2月7日-11日,下同)是虎年交易的第一周,三大指数涨跌互现,呈现出沪强深弱格局。本周,上证指数期间累计上涨3.02%,报3462.95点;深证成指期间累计下跌0.78%,报13224.38点;创业板指期间累计下跌5.59%,报2746.38点。

从申万一级行业看,本周,有25个行业期间实现上涨,煤炭行业涨幅达13.86%,位居首位,紧随其后的是,石油石化(7.98%)、建筑装饰(7.85%)、建筑材料(7.02%)等3个行业周涨幅均超7%。另外,本周,电力设备行业周跌幅达8.18%,电子和医药生物分别下跌3.32%和2.73%。

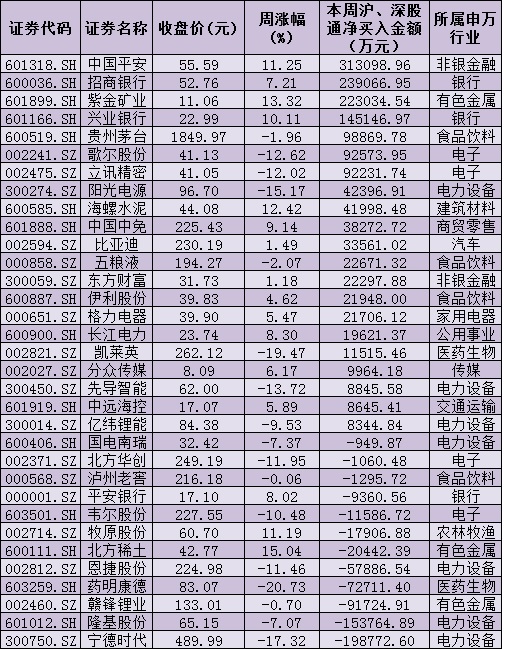

本周,北向资金有4个交易日呈现净买入态势,合计净买入额为107.44亿元,其中,沪股通期间净流入173.54亿元,深股通净流出66.10亿元。从前十大成交活跃股来看,本周,中国平安获净买入金额最多,达31.31亿元,紧随其后的是招商银行、紫金矿业等2只个股,净买入金额均超20亿元,分别为13.91亿元和22.3亿元。净卖出方面,本周,宁德时代遭大幅净卖出金额达19.88亿元。

表:本周(2月7日-11日)沪、深股通前十大成交活跃股交易情况:

制表:张颖

本周A股市场共计上市3只新股。2月9日上市的亚信安全,首日涨幅达27.53%;2月10日上市的三元生物和东微半导首日涨幅分别为17.12%和0.08%。由此计算,本周上市的3只新股首日平均涨幅14.91%。

根据发行安排,下周(2月14日-18日)将有4只新股上市。其中,北交所1只、创业板2只、深市主板1只。值得关注的是,下周二的泓禧科技,是北交所虎年第二只新股,被称为“数码配件大王”;下周三的创业板新股大族数控,是“激光茅”大族激光的控股子公司,也是国内PCB(印制电路板)设备制造商龙头。

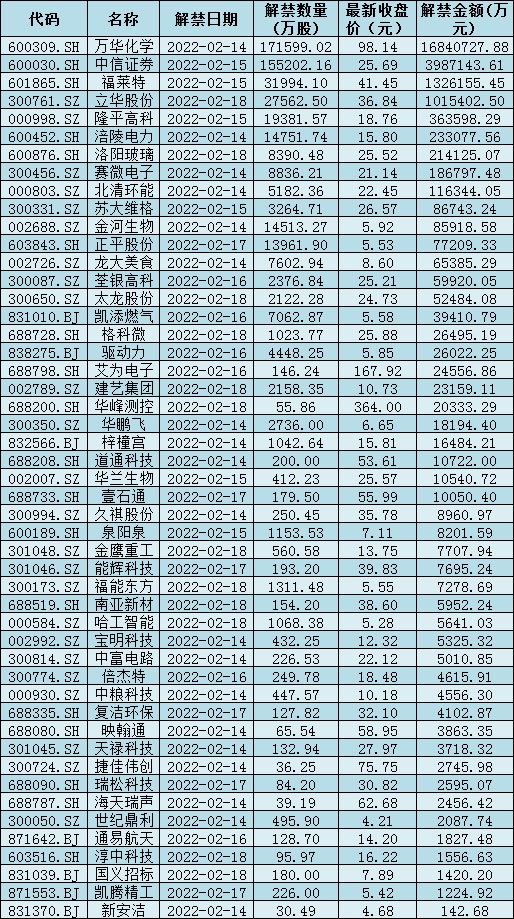

值得关注的是,下周将有49只股票面临解禁,合计解禁量为51.4亿股,按最新收盘价计算,合计解禁市值为2503.6亿元。具体看,万华化学解禁规模居首,解禁市值达1684亿元,紧随其后的是中信证券、福莱特、立华股份等个股解禁金额均超100亿元。

港股市场:

本周,香港股市弱势震荡,冲高回落。恒生指数报24906.66点,本周累计上涨1.36%;恒生科技指数累计周涨幅0.28%;恒生国企指数累计周涨幅2.33%。

海外市场:

周五,美国三大股指全线收跌,道指跌1.43%报34738.06点,标普500指数跌1.9%报4418.64点,该指数两天累计下跌3.7%,创2020年10月以来最大两日跌幅,纳指跌2.78%报13791.15点。本周,道指跌1.0%,标普500指数跌1.82%,纳指跌2.18%。

周五,欧股全线收跌,德国DAX指数跌0.42%报15425.12点,法国CAC40指数跌1.27%报7011.6点,英国富时100指数跌0.15%报7661.02点,意大利富时MIB指数跌0.82%报26966.1点。本周,欧股集体上涨,德国DAX指数涨2.16%,法国CAC40指数涨0.87%,英国富时100指数涨1.92%,意大利富时MIB指数涨1.36%。

周五,亚太主要股市全线收跌。韩国综合指数跌0.87%,报2747.71点,周跌0.09%;澳洲标普200指数跌0.98%,报7217.30点,周涨1.36%;新西兰NZX50指数跌1.93%,报12173.78点,周跌0.86%。

2、债券市场

周五,美债收益率全线下跌,3月期美债收益率下跌4.4个基点报0.365%,2年期美债收益率跌7.2个基点报1.488%,3年期美债收益率跌8.6个基点报1.715%,5年期美债收益率跌11.2个基点报1.833%,10年期美债收益率跌11.1个基点报1.918%,30年期美债收益率跌6.8个基点报2.234%。

国内方面,国债期货明显收跌,10年期主力合约跌0.44%,创近四个月最大跌幅,周跌0.65%;5年期主力合约跌0.37%,创近一年半最大跌幅,周跌0.51%。

3、外汇

周五,纽约尾盘,美元指数涨0.37%报96.03,非美货币表现分化,欧元兑美元跌0.69%报1.1350,英镑兑美元涨0.01%报1.3562,澳元兑美元跌0.46%报0.7135,美元兑日元跌0.53%报115.38,美元兑瑞郎跌0.01%报0.9253。

周五在岸人民币兑美元16:30收报6.3592,较上一交易日下跌2个基点,本周累计上涨44个基点。当日人民币兑美元中间价报6.3681,调贬82个基点并创1月28日来新低,本周累计调升65个基点。

4、大宗商品

本周,COMEX黄金期货涨2.92%,COMEX白银期货涨5.01%。本周,美油3月合约涨1.72%,布油4月合约涨1.85%。

本周,LME铜跌0.12%,LME锌涨1.19%,LME镍涨1.06%,LME铝涨4.07%,LME锡涨1.81%,LME铅涨4.57%。

机构投资观点

海通证券:2021年来沪深300中权重大的行业涨跌已经不同步,此消彼长,故指数震荡。股权投资大时代背景下配置型资金入市,预计2022年A股资金供求平衡,支撑震荡市。稳增长型春季行情不会缺席,结构上先价值后成长,如低估的金融地产,以及新基建的新能源和数字经济。

当前投资者最为关注的问题就是2022年春季行情是否存在。海通证券分析认为,总体来看,对于春季行情的疑虑主要出于两点担忧,一是担心政策难以对冲宏观经济下行压力,二是担心年初微观资金面不再宽裕。

该机构表示,春季行情不会缺席。具体有三大原因:一是,从历次岁末年初春季行情回顾来看,春季行情通常每年都有,背后的原因源自于岁末年初往往是重大会议召开时间窗口,同时从去年11月到今年3月A股基本面数据披露少,且年初资金利率通常有所回落,开年投资者的风险偏好相对更高。二是7.30政治局会议以来,稳增长政策力度正逐步增强。2021年12月的中央经济工作会议要求2022年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。借鉴历史随着稳增长政策力度加大,市场将有不错表现。三是当前ROE仍处在回升周期中,本轮全部A股ROE(TTM)于20Q2见底,20Q3开始回升,至今只持续了5个季度,而随着宽信用政策发力,预计ROE上升将持续至22Q1。

中原证券:目前,两市再现“二八”格局,部分大盘权重股明显受到避险资金的追捧,市场风格正在悄然转换。建议投资者弃高就低,避开高位回落的成长龙头品种,谨慎关注低估值的大盘权重股未来可能出现的投资机会。建议密切关注政策面、资金面以及外盘的变化情况。预计沪指短线小幅震荡的可能性较大,创业板市场短线继续下探、寻求支撑的可能较大。

川财证券:后市方面,从估值层面来看,新能源、半导体等方向估值中长期来看已经进入相对合理估值区间,此外,10年期美债收益率持续攀升虽对科技股构成一定的压制,但当前已对美联储加息反应充分,后市上涨幅度预计相对有限,但短期仍受加息预期、基金赎回、部分企业业绩不及预期等风险扰动。

(编辑 孙倩)