分类:默认分类

本报记者 赵子强

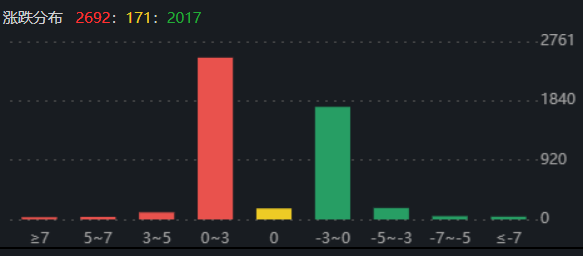

受隔夜美股三大指数集体下跌影响,12月20日早盘,A股三大指数震荡回落。截至上午11:30,上证指数跌0.64%,报3087.33点;深证成指和创业板指跌幅分别为1.01%和0.85%;沪深两市合计成交额3969.9亿元。

从资金面来看,12月20日上午,北上资金净买入金额达12.08亿元。

两融方面,截至12月19日,沪深两市两融余额为15626.59亿元,较前一交易日减少37.54亿元。其中,融资余额为14697.34亿元,较前一交易日减少20.69亿元;融券余额为929.25亿元,较前一交易日减少16.85亿元。

表:12月19日申万一级行业两融交易情况:

制表:赵子强

对于A股市场走势,英大证券李大霄表示,美股大跌对全球股市有影响,A股亦陷入调整的状态,属于从2885点涨到3226点之后的正常调整,不必过度恐慌。有以下三个原因。首先中国经济增长潜力巨大。其次我国出台稳经济政策对股市形成支持。再次防疫优化短期影响长期是利好。总的来说曙光就在前面。随着对股票市场一系列积极政策利好出台,蓝筹股估值水平已具吸引力,长期资金入市方兴未艾,外资入市蠢蠢欲动,股票市场恢复也终会到来。悲观时不要绝望,相信最困难的时候已经过去,无须过度恐慌。

方正证券表示,目前优化疫情防控措施后的短期冲击只是暂时的,防控政策调整带来的长期正向影响大于短期冲击。明年国内经济面临低基数效应,随着政策密集出台助力经济发展,国内经济将逐步回归潜在增速水平,企业盈利有望持续改善。近期建议关注大盘价值的修复行情和受益于扩大内需战略的相关板块。

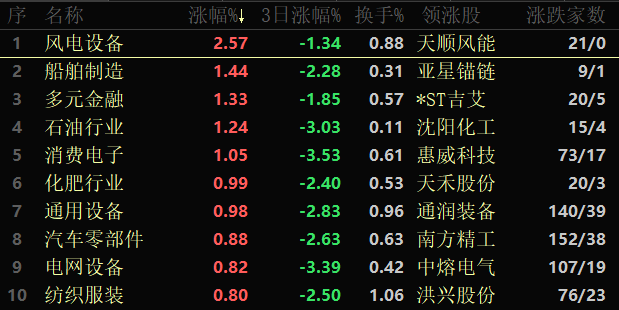

东方财富行业方面,截至12月20日11:30,86类行业中46类上涨,占比53.49%,其中,风电设备行业涨幅居首,达2.57%,此外,船舶制造、多元金融、石油行业和消费电子等涨幅均超1%。教育跌幅居首,达5.08%。

从早盘表现强势的风电设备看,行业交易中的21只个股全线上涨,其中3只涨幅超5%。

资金流向看,风电设备行业大单资金净流入额达1.58亿元,居行业第2位,排名第一的消费电子大单资金净流入为1.77亿元。

对于风电设备行业的投资机会,中银证券表示,风电招标量维持高位,整体需求景气持续验证,海上风电高增长进入兑现期。整机价格持稳有助于稳定产业链盈利中枢,大宗原材料价格松动有望修复中游盈利能力,产业链方面,建议优先配置业绩增速有望匹配或超越行业需求增速的海风、国产化替代环节的龙头企业。海风方面,海缆、桩基环节或受益于2023年海风需求同比翻倍式增长;此外,深远海化是海风长期发展的大方向,漂浮式风机项目逐步落地或带动锚链环节需求快速增长。国产替代方面,海外轴承厂涨价背景下,国内轴承性价比优势有望凸显,掌握大兆瓦主轴轴承量产技术的企业有望领衔国产替代,同时国内专业化第三方滚子厂商或凭借成本优势,提升市场份额。

华创证券表示,建议关注海风全产业链,陆风关注有超额利润标的。基于海陆装机量和平均功率的假设,测算不同子环节“十四五”的市场空间,可看出海风板块具备显著超额的成长性,建议关注海缆、桩基、锚链等产业链相关标的。2023年陆风装机需求有望高增,但产业链面临较大的价格压,因此可从四个层面去思考:1.主机价格已定,关注供应链自给能力强的标的;2.零部件环节,紧缺产生超额利润,叶片、齿轮箱等;3.走量环节,盈利和估值在双底部,跟踪需求的变化,如塔筒、法兰等环节;4.其他业务有增量逻辑(新技术/新扩产)产生超额利润的标的,铸锻件/轴承等。

(编辑 乔川川)

上一篇:2035年产业规模有望超19万亿元 养老服务成扩内需重要场景