分类:默认分类

本报记者 张颖

4月8日,A股三大指数呈震荡整理态势。截至上午收盘,上证指数微跌0.06%,报3234.82点;深证成指和创业板指跌幅分别为0.38%和0.09%;沪深两市合计成交额5855.1亿元;总体来看,两市个股跌多涨少,上涨家数达1120家。

从资金面来看,4月8日上午,北向资金净卖出13.38亿元。另外,两融资金方面,截至4月7日,沪深两市两融余额为16620.36亿元,较前一交易日减少49.24亿元。其中,融资余额为15724.02亿元,较前一交易日减少39.04亿元;融券余额为896.34亿元,较前一交易日减少10.2亿元。

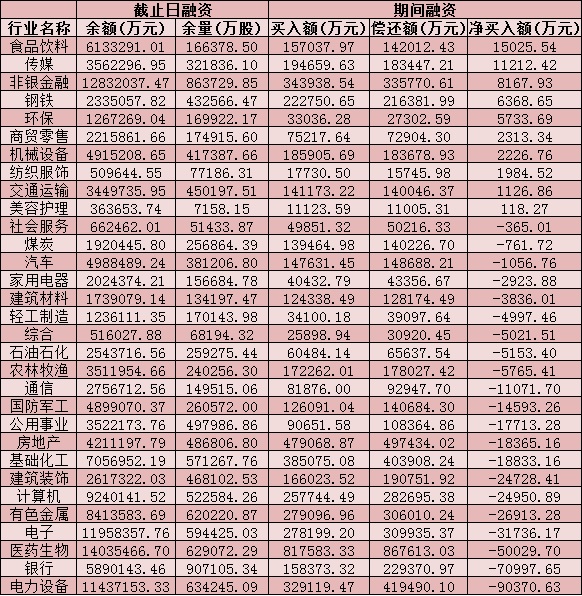

表:4月8日申万一级行业两融交易情况:

制表:张颖

对于后市,业内普遍表示,当前市场仍然处于震荡磨底修复阶段。

东吴证券认为,今年市场比较有确定性的主线就是稳增长,一季度以来,基建、地产及金融走势相对较强,相反,过去两年表现较强的消费、科技等成长方向受到明显承压,一方面是因为全球加息,对成长方向有估值压制,另一方面,国内疫情反复,对消费影响偏大,盘面活跃资金选择稳增长方向热炒,但仍要留意短期风险,4月份有多家地产公司债务到期,房地产基本面仍未企稳,市场的炒作偏左侧。后市方面,短期成长方向破位下杀,仍需谨慎规避,特别是机构集中抛售的品种,当前市场价值股相对占优,在5月份联储加息落地前,市场仍有反复,操作上可重点关注前期调整充分且无法证伪的品种,或者一季度景气度尚可,业绩有确定性的方向,进行分批低吸。

中信建投指出,受制于海外地缘政治动荡、美联储进入紧缩周期、粮食和能源能大宗商品价格波动加剧、国内疫情超预期多发,国内经济复苏力度不及预期,3月及一季度经济表现料有回落。对于债市而言,国常会的应对措施从侧面对3月经济回落进行了证实,隐含的政策意图有利于利率中枢向下调整,但考虑二季度环境,预计本轮调整不会低于春节前水平,品种上短久期品种弹性更大。为保证全年5.5%目标的顺利实现,需要货币政策继续充分发力、精准发力、靠前发力,为其他政策的推出提供宽松货币环境。基于此,我们维持4月将有宽松工具落地的判断。

热点板块方面,截至4月8日收盘,磷化工、化肥、草甘膦等相关化工行业的细分板块涨幅居前,均超3%。

具体来看,4月8日,磷化工板块异军突起,表现强劲。截至上午收盘,板块涨幅居首达7.09%。4只概念股集体涨停,其中,川金诺20CM涨停。

数据显示,2022年第一季度,磷铵价格维持高位运行。据百川盈孚数据,截至3月31日,磷酸一铵和磷酸二铵的现货价分别为3383.33元/吨和3640元/吨,分别较上年末上涨了9.73%和1.11%。

中信证券指出,高粮价下,肥料板块景气度有望持续,聚焦两条投资主线:1)2022年钾肥全球供给缺口较大,价格易涨难跌,重点推荐布局海外产能的亚钾国际及东方铁塔;2)海外成本高企下,国内外氮肥磷肥价差持续拉大,看好国内用肥淡季出口的适当放松,推荐新洋丰及湖北宜化,建议关注云天化、兴发集团、中国心连心化肥、阳煤化工及中海石油化学。同时重点关注国内出口不受限制的的重钙等产品。建议关注川金诺。

(编辑 白宝玉)