分类:默认分类

本报记者 赵子强

本周,A股市场震荡回落,三大股指周线均出现下跌,北向资金也呈流出态势,周合计净卖出220.41亿元。震荡回落后A股趋势如何?投资机会在哪里?

山西证券认为,本周,A股全面下行的同时全球股市普遍低迷,海外通胀导致货币紧缩预期升温,需求端的走弱也使大宗商品价格持续大跌。国内来看,疫情反复和房地产市场风波拨动市场敏感的神经,金融、地产链和消费板块连续下行。目前,经历过几大热点题材的高频轮动及板块内高低切换,市场信心不足,风险偏好下行,赚钱效应较低,热点主要集中在新能源为主的高成长板块。我们判断,市场需要一定的时间回归价值,建议布局政策导向下具有长期战略意义的板块,积极关注生态产业链、新能源及新基建相关赛道龙头。

西部证券表示,当前市场并不脆弱,不会出现上半年市场快速急跌的情况。市场的脆弱性来自估值水平,交易结构和风险收益匹配度。相较于上半年而言,各项风险因素都已经有较为充分释放,保持足够的耐心才会迎来真正的机会。下半年市场仍将面临更多反复,指数层面比4月底更好的机会可能需要耐心等待CPI增速拐点出现。对于相对收益投资者而言,下半年把握风格上的确定性将更为重要。短期关注盈利预期相对稳健的消费(农林牧渔、家电、纺织服装、食品饮料)和有望受益于稳增长政策预期的基建链(环保、公用事业、建筑等)。从中期来看,通胀依然是全年最重要的投资主线,持续关注受益于通胀上行的泛农业(种植业和种业、养殖业、化肥农药、农资冷链物流、农业机械化等),以及业绩稳健的食品饮料,家电和医药等消费行业龙头。

1、股票市场

A股市场:

本周(7月11日-7月15日,下同),A股三大股指全线回落。上证指数周跌幅达1.64%,报3228.06点;深证成指周跌幅达1.52%,报12411.01点;创业板指周跌幅达2.08%,报2760.50点。

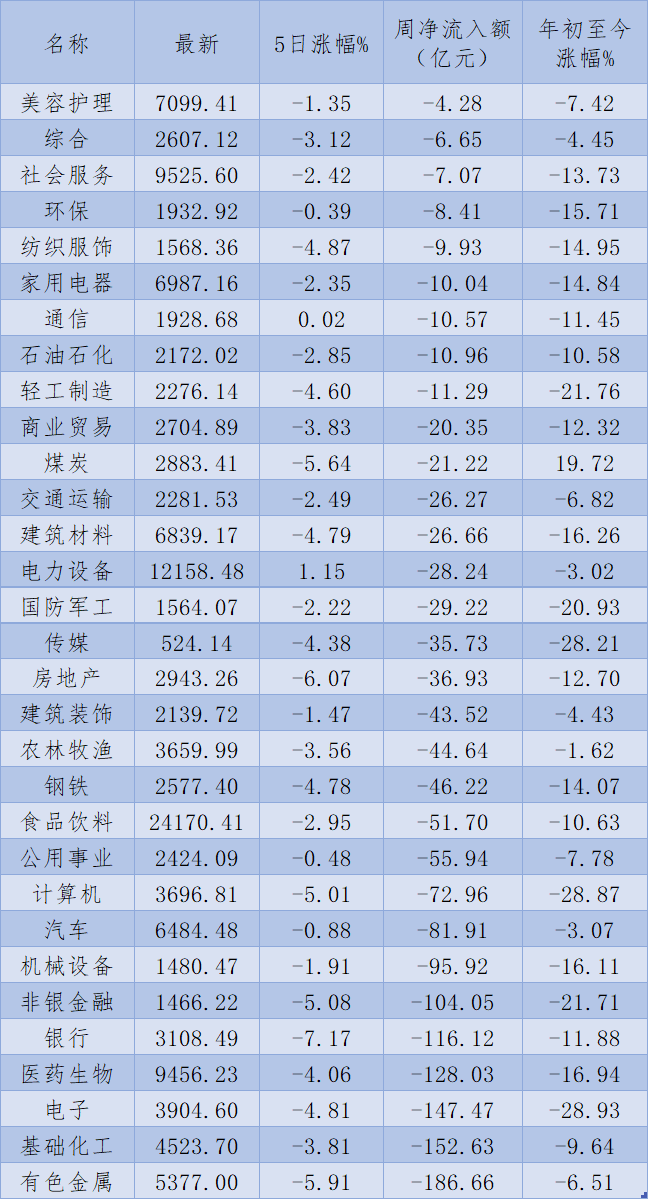

资金方面,北向资金本周累计净卖出金额达220.41亿元。从大单资金流向看,31类申万一级行业全线净卖出,其中,美容护理净流出额最低达4.28亿元;净流出额最高的行业是有色金属,净流出额达187亿元。

表:本周(7月11日-7月15日)申万一级行业资金净流入情况

制表:赵子强

从申万一级行业涨幅来看,本周有2类行业实现上涨,其中,电力设备行业周涨幅居首达1.15%,通信行业以涨幅0.02%成为上涨行业。跌幅最深的属银行类,周跌幅达7.17%,紧随其后的是房地产,周跌幅达6.07%。

港股市场:

截至周五收盘,恒生指数本周累计下跌6.57%,报收20297.72点;科技指数同期累计下跌7.66%,报收4440.11点;国企指数同期累计下跌7.86%,报收6958.02点。

中金策略也指出,进入7月以及三季度,外部环境可能仍然是港股市场的主要波动源,主要是考虑到海外市场仍将受到政策大幅紧缩、高通胀和潜在业绩疲弱等因素的困扰。建议投资者密切关注未来增长和盈利前景、以及未来政策动态,从而判断市场进一步的上涨动能。

海外市场:

因美国通胀预期放缓,超激进加息的预期减弱,美股周五(7月15日)高开高收。截至收盘,道琼斯指数涨2.15%,报31,288.26点;标普500指数涨1.92%,报3,863.16点;纳斯达克综合指数涨1.79%,报11,452.42点。周线上,道指累计微跌0.16%,标普累跌0.93%,纳指累跌1.57%。

欧美股指周五(7月15日)全数收涨,不过周线上多数累跌。因美联储超激进加息的预期减弱,道琼斯指数收涨2.15%,标普500指数涨1.92%,纳斯达克综合指数涨1.79%。周线上,道指累计微跌0.16%,标普累跌0.93%,纳指累跌1.57%。

周五,亚太股市主要股指数分化,日经225指数涨0.54%报26788.47点,本周累计涨1.02%;韩国KOSPI指数周五涨0.37%,报2330.98点,周涨-0.84%。

2、债券市场

中信证券表示,本周在6月金融数据落地、6月经济数据和二季度GDP落地、MLF等额平价续作以及上海等局部城市疫情反复的影响下,10Y国债利率持续下行。本周主要的利空因素在于已经被证伪的MLF缩量续作预期、阶段性利多出尽下10Y国债利率调整的预期,主要利多因素在于6月金融数据反映的居民信贷需求仍然偏弱、二季度GDP偏弱的读数、局部疫情扰动以及市场对于宽信用修复预期的不稳固。此轮小牛市行情本质上是阶段性利空出尽下的利多,在接下来一段时间增量利多信息不明确的背景下,可持续性存疑。

3、外汇

美元指数连续第三周上涨,先后上破108和109两大整数关口,刷新2002年9月中旬以来高点至109.303,因美国整体通胀破九,给美联储大幅加息提供了新的依据。欧元兑美元本周三连跌。欧洲正在努力应对新的问题,欧元区决策者需要做出痛苦且经济代价高昂的选择。英镑兑美元本周三连跌,盘中创2020年3月下旬以来新低至1.1761。

4、大宗商品

本周铜价继续大跌,沪铜最低逼近53400元/吨,伦铜跌破7000美元/吨后又回升。在美国6月通胀超预期和经济衰退担忧加剧的情况下,包括铜在内的金属走势疲软。

中信建投期货认为,从市场表现看,全球仍然处在交易衰退预期,宏观利空因素仍对铜价起主导作用,基本面影响不大。在全球宏观环境有所改善前,铜价仍将弱势运行。考虑到铜价已经历较大幅度回调,对市场衰退预期或已阶段性定价,短期内进一步下跌可能性不高。综合来看,铜价或已接近阶段性底部区域,短期内进一步大跌可能性不高。

(编辑 才山丹)

上一篇:687家公司近30日获券商调研 四大特征凸显投资潜力