分类:默认分类

本报记者 赵子强

1月6日,A股三大指数探底回升,集体收跌,截至收盘,上证指数收报3586.08点,跌0.25%,深证成指收报14429.51点,跌0.66%,创业板指收报3127.48点,跌1.08%;沪深两市合计成交额11367亿元,两市成交额连续第5个交易日破万亿元;总体来看,沪深京三市个股涨多跌少。

与此同时,北向资金1月6日合计净买入-66.38亿元。其中,沪股通净买入-22.17亿元,深股通净买入-44.21亿元。

制表:赵子强

周四,行业板块涨少跌多,从申万一级行业来看,有13个行业实现上涨,建筑装饰涨幅居首,达3.57%,建筑材料与钢铁行业紧随其后,均涨超2%;美容护理跌幅居前,达2.46%。

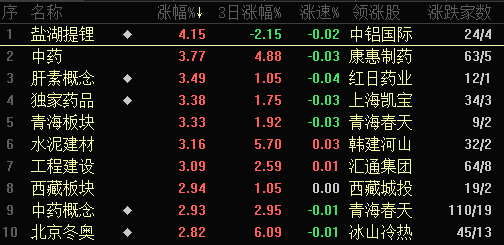

盐湖提锂板块领涨

东方财富板块中盐湖提锂涨幅居首,涨4.15%,有24只个股上涨,占比85.71%,其中,兆新股份、东华科技、西藏城投、西藏矿业、金圆股份、中铝国际收10CM涨停,西藏珠峰、藏格矿业等涨幅超5%。

东北证券表示,看好锂行业高景气度持续性。需求方面,新能源车产业链已步入内生增长时代,需求刚性增加;供给方面,优质新矿稀缺,未来资源端增量有限,且行业供给秩序较上一轮周期更优,正在坐享价格红利的龙头或谨慎放量。未来3年行业供需矛盾突出,支撑锂价长期维持高位,业绩释放确定性高、边际改善显著的锂资源标的配置价值凸显。

国金证券表示,今年碳酸锂生产端的增量相当有限,但是需求增量充足,很可能会涨到50万元/吨。新能源车补贴退坡对需求影响不大,如果不是疫情原因,退坡早就开始实施了。2022年碳酸锂是短缺的,甚至2023年也会短缺。供给端的很多项目都是2023年下半年甚至年底投产,产线建成之后还需要时间进行调试,2023年是没有多少增量的,依然会供不应求。

天风证券表示,近期电池级碳酸锂、氢氧化锂延续涨势,国内外高镍三元装机量逐渐放量,电碳突破27万元/吨;中期看好全球高镍化趋势加速,钴资源供给扰动下价格有望突破50万元/吨,拥有资源优势的锂盐企业有望充分享受价格弹性,钴镍前驱材料一体化有望受益量价齐升。关注标的弹性角度:永兴材料,融捷股份;长周期角度:天齐锂业,赣锋锂业。钴关注华友钴业、盛屯矿业、寒锐钴业等。

信达证券表示,在锂价突破历史高点之前,锂相关公司投资主要以锂价为“锚”,随着锂价突破历史高点后,则逐步以业绩为“锚”,2022年锂业公司业绩将会大幅增长。同时在全球锂资源持续紧缺的大背景下,锂资源企业价值有望再重估,建议重点关注锂资源储备丰富、业绩可即期兑现的低估值企业。关注:天齐锂业、赣锋锂业、永兴材料、盛新锂能、中矿资源、科达制造、西藏矿业、藏格矿业、川能动力等。

资金追捧一带一路

东方财富板块中一带一路涨1.34%,资金流入41.4亿元居首,有119只个股资金净流入,占比46.12%,其中,三一重工(9.50亿元)、中国电建(9.17亿元)资金净流入超9亿元,此外,中国能建、中国船舶、中国铁建、中国建筑、海螺水泥、中国中铁、东方电气、中国中冶、中国交建、中联重科、中天科技等11只个股资金净流入均超1亿元。

消息面,2022年1月5日,国家发展改革委副主任宁吉喆与摩洛哥外交、非洲合作与海外侨民部大臣纳赛尔·布里达分别代表中摩两国政府签署了《中华人民共和国政府与摩洛哥王国政府关于共同推进“一带一路”建设的合作规划》。

天风证券:中证国企一带一路指数集中多项利好并聚拢大盘价值股,易方达国企一带一路ETF在同类产品中表现较优,投资方向均与“一带一路”沿线巨大市场需求相匹配,具备长期投资价值。

今日A股市场震荡回落,未来将如何演绎?

方信财富投资基金经理郝心明:节后三个交易日市场连续调整,新能源,半导体,军工,CXO等热门赛道股均遭到重创,市场下跌或许跟机构新一年的重新布局调仓有关,反观众多中小盘股票并非机构重仓股表现的十分抗跌,市场暂时没有主攻方向。2022年我们认为国内货币政策“以我为主”的逆周期调节将呵护利好资本市场,疫情因素使得政策效果在不同行业上产生了极端分化的预期,强者更强弱者更弱,资源向确定性领域不断聚集的趋势依然存在,行业间此消彼长无法形成合力,难有全市场趋势行情。而国际市场情况更加复杂,疫情、通胀等因素导致一些国家的货币财政政策和经济投向发生变化,对于美国收紧流动性的事实要给与重视。我们对于2022年的判断是沪深300指数大概率震荡微上,当结构性分化过于激烈的时候会有一定的回归,但是依然是此消彼长,指数震荡的同时板块间存在结构性机会。

建泓时代投资总监赵媛媛:由于12月的降准,今年的跨年行情提前在去年11、12月反应。1月再次降准降息的概率小,基础货币呈现边际减少,加上中移动上市、美联储再次鹰调等事件冲击,指数开年不利。但中央经济工作会议基调并未改变,经济具备微弱的复苏期特征,股票资产仍然值得超配。在行业风格上,由于利率将在上半年持续下滑并提升了市场风险偏好,建议超配以能源基建、交通基建、地产下游为代表的周期股,以及以汽车智能化、先进制造为代表的成长股。

鸿涵投资基金经理呼振翼:我们对2022年有不低的期待,年初的流动性展望是积极的。整体市场对经济增速下行是有充分的预期的,对流动性改善也是有预期的。市场结构看,核心资产调整一年,四季度景气资产也不同幅度的回落,量化的收益在四季度也有均值回归,整个市场在一季度是有余地展开一次规模行情的。全年走势则要观察在下半年宏观面和海外流动性,我们认为核心还是在内部,市场的内部看,具备了全年高收益的可能。

(编辑 孙倩)

上一篇:云游戏板块逆市走强,逾9亿元大单资金净流入!机构:中国移动H股目标价超80港元

下一篇:资金涌入中字头意欲护盘?机构称中字头崛起释放积极信号