分类:默认分类

本报记者 张颖

本周,全球股市继续震荡有所分化,本周,美股周涨幅创阶段新高,香港股市有所回落,而具有避险功能的黄金和白银价格则出现上涨。面对市场的波动,A股市场将何去何从呢?有哪些投资机会呢?业内人士普遍认为,A股市场已在底部区域,有望迎来一波修复行情。

兴业证券分析认为,目前,市场已在底部区域,有望迎来一波“爱在深秋”的修复行情。首先,从估值、股权风险溢价来看,截至10月21日,上证综指11.8倍、创业板指45.4倍的PE估值,已是近年来底部、逼近今年4月底时水平,股权风险溢价也分别处于2010年以来85.4%和93.2%的历史高位。其次,市场活跃度上,国庆假期归来后,沪深两市成交额略有回升,但日均成交规模仍只有7400亿元左右,明显低于今年4月底时水平。两融余额也始终在1.55万亿元左右。第三,从机构仓位来看,以私募为代表的绝对收益机构在经历8月以来的大幅降仓后,已再次来到历史低位。因此,我们认为当前海内外的悲观预期已反映在市场的估值、仓位中。当海外风险因素逐渐缓和、国内市场主线更加清晰后,市场有望迎来一波“爱在深秋”的修复行情。

国盛证券表示,目前,沪指、深成指均受到5周均线的压制,A股需要增量资金带动市场反包,或者静待空方力量释放充分,在前低附近获得支撑,当前的局面才有操作上,建议等待指数回到前低附近,再寻结构性的修复机会,过程中可以借助农业板块的防御属性。另外,芯片板块经过调整,性价比逐步提升,行业景气度仍高,看好其中具备军民融合背景的标的。

本周市场回顾

1、股票市场

A股市场:本周(10月17日-21日,下同),A股震荡整理,三大股指全线下跌。上证指数累计周跌1.08%,报3038.93点;深证成指累计周跌1.82%,报10918.97点;创业板指累计周跌1.6%,报2395.16点。

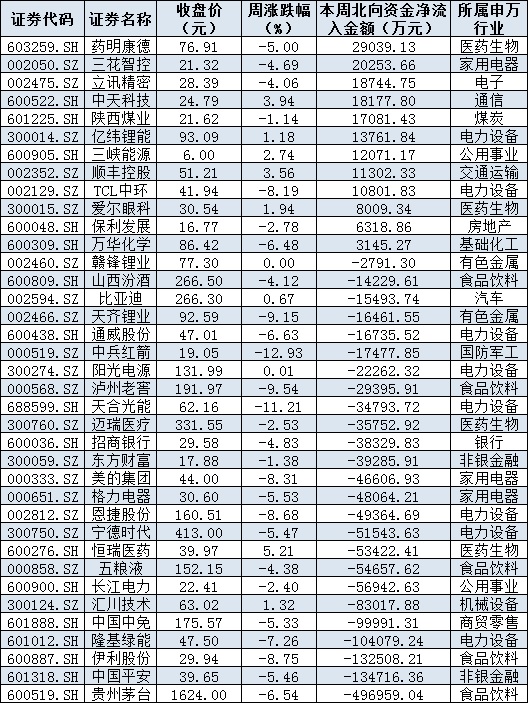

资金方面,周五,北向资金全天单边净卖出89.23亿元,创8月23日以来新高;本周5个交易日北向资金连续减仓,累计净流出金额达293.3亿元,创逾7个月新高。从前十大成交活跃股来看,本周,药明康德、三花智控等2只个股,北向资金净买入金额均超2亿元。另外,贵州茅台、中国平安、伊利股份、隆基绿能等个股遭北向资金净卖出金额均超10亿元。

表:本周(10月17日-21日)沪、深股通前十大成交活跃股交易情况:

制表:张颖

从申万一级行业来看,本周有11个行业实现上涨,其中,综合行业涨幅居首达5.46%,紧随其后的是,国防军工(2.62%)、交通运输(2.44%)、机械设备(2.32%)、社会服务(2.24%)、计算机(2.22%)等行业指数,累计周涨幅均超2%。另外,家用电器、食品饮料等行业指数累计周跌幅均超5%。

与此同时,统计显示,下周(10月24日-28日)将有46只股票面临解禁,合计解禁量为28.03亿股,按最新收盘价计算,合计解禁市值为508.43亿元。从解禁股情况来看,海尔生物、拓新药业、汇宇制药、盘江股份、祥鑫科技、精进电动等个股解禁金额均将超30亿元。

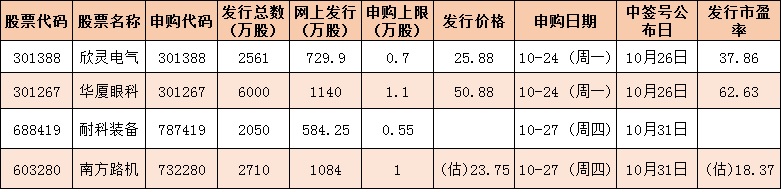

下周将有4只新股发行,其中,科创板1家,创业板2家,上交所主板1家,累计发行数量共计约1.33亿股,预计募集资金26.39亿元。具体看,10月24日发行的是欣灵电气、华厦眼科,10月27日发行的是耐科装备、南方路机。

表:下周4只新股发行情况:

制表:张颖

港股市场:

周五,香港股市全天窄幅震荡,恒生指数收盘收跌0.42%报16211.12点,恒生科技指数跌0.62%,恒生国企指数涨0.09%。本周,恒生指数累计下跌2.31%;恒生科技指数累计周跌幅达3.21%,恒生国企指数累计周跌幅达2.01%。

海外市场:

周五,美国三大股指全线收涨,道指涨2.47%报31082.56点,标普500指数涨2.37%报3752.75点,纳指涨2.31%报10859.72点。本周,美股周涨幅创阶段新高,道指涨4.89%,标普500指数涨4.74%,纳指涨5.22%。

周五,欧洲三大股指涨跌不一,本周全线上涨。德国DAX指数跌0.29%报12730.9点,周涨2.36%;法国CAC40指数跌0.85%报6035.39点,周涨1.74%;英国富时100指数涨0.37%报6969.73点,周涨1.62%。

周五,亚太主要股指收盘普跌,韩国综合指数跌0.22%,日经225指数跌0.43%,澳洲标普200指数跌0.8%,新西兰NZX50指数跌0.46%。

2、债券市场

本周中证转债指数基本处于单边下行的态势,跌幅大于正股,最终周内下跌1.09%,2022年以来下跌6.82%

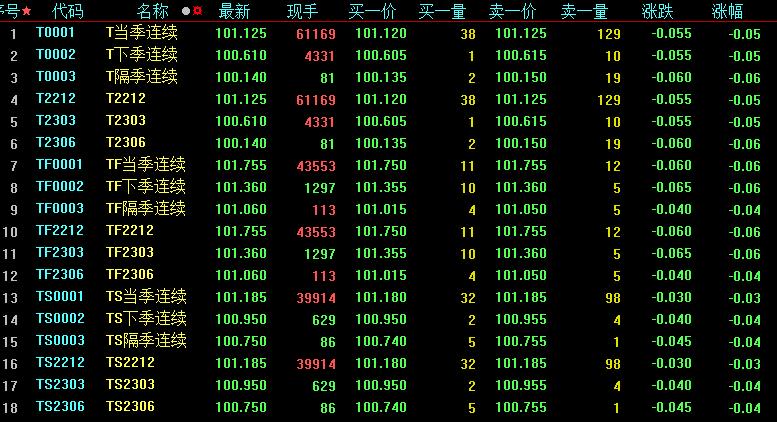

周五,国债期货小幅收跌,10年期主力合约跌0.05%,成交6.1万手,5年期主力合约跌0.06%,2年期主力合约跌0.03%。本周债券市场的明显特征是,盘中有所波动,但是收盘时的收益率上行幅度比较有限。

近日,十年期美债利率一度越过4.3%,引发市场关注。中金公司认为,美债利率大幅上行归根结底是CPI通胀增速超预期的结果。虽然维持十年期美债利率下行至3%预测不变,但将观点兑现时间延长至2022年第四季度至2023年第一季度。

3、外汇

周五在岸人民币兑美元16:30收盘报7.2494,较上一交易日跌117个基点,本周累跌563个基点;周五夜盘收报7.2244。人民币兑美元中间价报7.1186,调升2个基点,本周累计调贬98个基点。交易员指出,中间价表现仍体现监管层态度,市场将关注下周中间价及汇价走向。

外汇局相关部门负责人介绍,目前,我国外汇市场已具备即期、远期、掉期、期权等国际成熟产品体系。银行柜台外汇市场的挂牌货币超过40种,基本涵盖我国跨境收支的结算货币,可满足企业跨境投融资产生的基本汇兑和汇率避险需求。

4、大宗商品

周五,国际油价全线上涨,美油12月合约涨0.75%,报85.14美元/桶。布油12月合约涨1.32%,报93.6美元/桶。本周,美油12月合约跌0.55%,布油12月合约涨2.15%。

周五,国际贵金属期货普遍收涨,COMEX黄金期货涨1.57%报1662.5美元/盎司,COMEX白银期货涨3.8%报19.4美元/盎司。本周,COMEX黄金期货涨0.82%,COMEX白银期货涨7.35%。

周五,伦敦基本金属多数收跌,LME铜涨1.19%报7650.5美元/吨,LME锌跌0.46%报2950.5美元/吨,LME镍跌0.03%报22190美元/吨,LME铝涨0.41%报2218.5美元/吨,LME锡跌4.12%报18550美元/吨,LME铅跌3.77%报1903美元/吨。本周,LME铜涨1.49%,LME锌涨0.32%,LME镍涨1.9%,LME铝跌3.79%,LME锡跌6.92%,LME铅跌6.74%。

(编辑 白宝玉)

上一篇:月内两融余额连续增加 两大行业融资净买入额超10亿元

下一篇:大飞机板块起飞飙升近4%,机构:A股短期处于“找机会”大于“防风险”时期