分类:默认分类

本报记者 赵子强

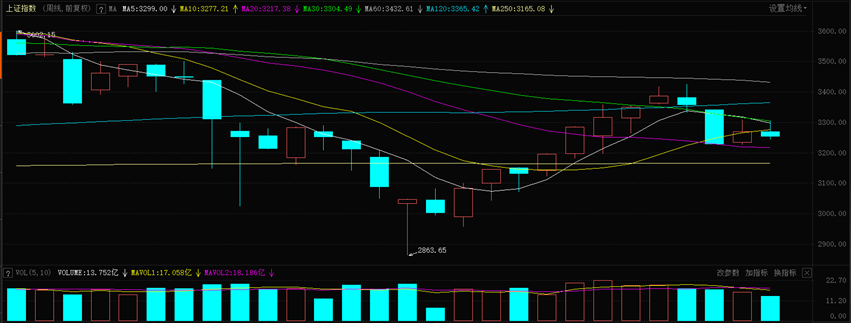

本周,A股市场震荡回落,三大股指周线均出现下跌,沪指略强,北向资金也略流入,周合计净买入11.48亿元。从月线来看,7月的三大股指也呈现下跌过程,月跌幅超均4%,北向资金则净卖出210.69亿元。震荡回落后A股趋势如何?投资机会在哪里?

对于未来A股的趋势,中金公司认为,7月以来在内外部市场环境影响下,A股逐渐从单边反弹,过渡到双向波动、整体趋弱的态势。我们认为,这主要因为几个方面的原因:一方面,疫情的潜在反复可能会使得稳增长政策落地存在约束,增长复苏弹性减弱,另一方面,地产行业近一年的销量持续大幅下滑后,资金链可能仍然会面临一定压力,近期这一问题受到广泛关注、政策在发力,但可能尚待根本缓解,仍需要继续关注;另外,海外“胀”后有“滞”,国际局部地缘冲突带来的影响可能并未完全过去等等。这些因素共同作用下,中国市场取得绝对收益可能会面临一定挑战。往后看,在国内增长复苏弹性不强的背景下,接下来需要关注政策落实对经济基本面的改善以及近期风险事件的影响。尤其是地产行业面临的情况,使得政策果断处理的必要性仍在增加。

东莞证券认为,技术面来看,在5月、6月市场大幅反弹之后,7月出现惯性震荡调整,沪指失守3300点,两市量能有所回落。考虑到前期涨幅较大,近期调整属于正常压力释放,无须过度悲观,而且月末走势逐步企稳,当前经济仍处于恢复态势,政策也在积极落地,预计指数在8月将延续震荡修复走势,关注量能变化以及北向资金流向。

投资机会方面,中金公司认为,下半年市场取得明显绝对收益仍有一定挑战,要注意把握市场节奏和灵活性。配置上我们依然以低估值、与宏观关联度不高或有政策支持的领域为主,近期上游价格已经大幅回调,逐步开始关注中下游产业可能出现的修复。成长风格在近期连续反弹后,性价比在减弱,需要综合关注景气度与估值做结构性配置。

1、股票市场

A股市场:

本周(7月25日-7月29日,下同),A股三大股指全线回落。上证指数周跌0.51%,报3253.24点;深证成指周跌1.03%,报12266.92点;创业板指周跌2.44%,报2670.45点。

资金方面,北向资金本周累计净卖出11.48亿元。从大单资金流向看,31类申万一级行业全线净卖出,其中,家用电器净卖出额最低达6821万元;净流出额最高的行业是医药生物,净流出额达187亿元。

从申万一级行业涨幅来看,本周有16类行业实现上涨,其中,房地产行业周涨幅居首达2.85%,紧随其后的是汽车和机构设备涨幅分别为2.34%和2.22%。跌幅最深的是医药生物,周跌幅达3.77%。

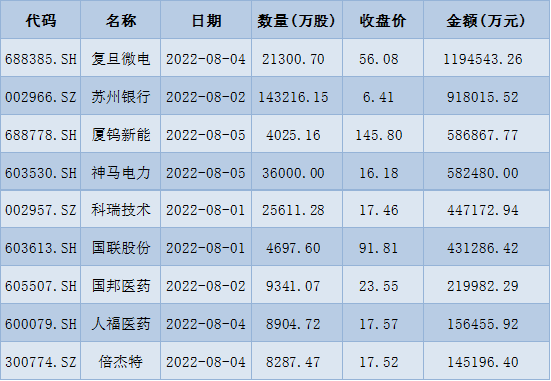

从解禁看,下周将有40只股票面临限售股解禁,合计解禁量为33.01亿股;按最新收盘价计算,合计解禁市值为556.09亿元。从解禁股情况来看,复旦微电解禁金额最高,达119.45亿元。

表:下周解禁金额前十位(本周收盘价计算)

制表:赵子强

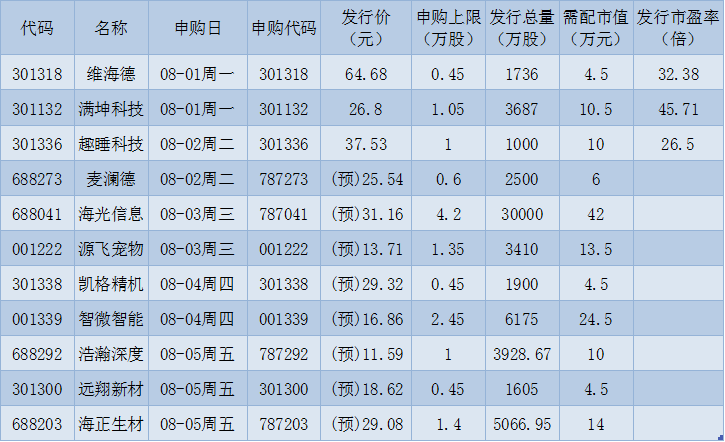

新股方面,根据发行安排,A股市场下周(8月日-8月5日)将有11只新股申购。

港股市场:

截至周五收盘,恒生指数近五日累计跌幅2.2%,报收20156.51点;科技指数同期下跌5.80%,报收4331.19点;国企指数下跌3.11%,报收6885.48点。中金公司认为市场短期或将继续盘整,未来增长前景和政策立场或仍将是影响市场节奏的关键决定性因素。国内政策立场维持宽松、市场估值仍具吸引力以及南向资金持续流入使得短期挑战不会导致港股市场的整体上行趋势完全逆转。未来值得密切关注的变量包括:1.中国经济增长与政策变化;2.欧洲地缘政治紧张局势;3.疫情变化;4.中美关系与监管合作动态。具体到板块配置方面,我们认为寻找确定性和优质标的可能是投资者抵御潜在波动的一个较好选择。从长期角度来看,更为持续的上涨空间将取决于目前的乐观情绪是否能够转化为企业盈利和增长的改善。

海外市场:

周五,美股三大指数集体收涨,道指涨0.97%,本月累计上涨6.73%;标普500指数涨1.42%,本月累计上涨9.11%,纳指涨1.88%,本月累计上涨12.35%,且纳斯达克100指数7月份上涨13%,创2020年4月以来最佳单月表现。

本周,欧洲三大股指表现不俗,英国富时100指数周涨2.02%,德国DAX30指数周涨1.74%,法国CAC40指数周涨3.73%。

亚太股市主要股指分化,日经225指数周五跌0.05%报27801.64点,本周累计跌0.40%;韩国KOSPI指数周五涨0.67%,报2451.50点,周涨2.44%。

2、债券市场

国盛证券表示,我们从几个角度估算结果显示,10年国债利率有望突破上半年低点,下行至2.6%附近。目前债市走强,或者不会走弱已经成为市场相对共识。我们通过基本面、资金价格与长端利率对应关系;期限利差压缩状况;以及欠配压力变化等三种方法,估计10年国债利率有望下降至2.6%附近,甚至更低水平。虽然准确估计利率下行空间基本不可能,但判断下行空间又是投资决策必不可少的部分。因而我们尝试进行估计供投资者参考。在整体利率依然处于震荡或者下行过程中,建议投资者继续以杠杆策略和久期策略为主。

3、外汇

兴业证券表示,美元方面:技术性衰退暂时给加息预期降温,但“薪资-通胀”压力并未实质性减轻,金融条件也依然宽松。美联储仍会延续紧缩。美元多头已显拥挤,欧美货币政策趋同,美元指数高位震荡。欧元方面:欧元区经济衰退及地缘政治风险仍是压制欧元的主要因素,但欧央行坚定政策立场将为欧元稳住底盘,欧元兑美元总体将维持低位盘整。英镑方面:英镑将继续跟随欧元波动,但面对美元贬值的升值弹性可能更大。此外需密切关注地缘政治动向。日元方面:8月美元指数高位震荡的背景下,美元兑日元大概率也维持在高位。

4、大宗商品

策略方面,美尔雅期货表示,COMEX黄金主力合约来看,短期内强势反弹为主。目前来看COMEX金的下方支撑暂看1722美元/盎司,破位暂时离场。国内方面,沪金主力2212合约强势反弹,操作上建议逢低做多为主,下方支撑暂看379.5元/克,破位止损离场。

微商期货表示,近期IMF全球经济增速展望报告、美联储7月加息75bp等消息纷纷落地,宏观刺激有所减弱,大宗商品整体波动有走低迹象,其中PTA目前隐含波动率分位数位居大宗商品首位,后期下跌空间较大,恰是布局期权卖方策略的好时机。

(编辑 白宝玉)

上一篇:沪指8月份历史数据超五成上涨 机构普遍预期A股震荡修复