分类:默认分类

本报记者 赵子强

普跌!2月24日周四,俄乌局势生变,全球股市跳水,A股市场三大指数也出现震荡回落,有4027只个股收跌,两市成交额放大30.92%。

值得关注的是,资源股暴涨,采掘、贵金属、可燃冰、燃气等涨幅均超3%。业内人士认为,俄乌冲突的超预期变化,引发A股短期情绪释放后,会加速外资的流入,总体上是偏利多的。

截至2月24日收盘,上证指数跌1.7%,深证成指跌2.2%,创业板指跌2.11%;沪深两市合计成交额13627亿元,创近5个月新高,两市成交额连续第2个交易日突破1万亿元;总体来看,两市个股普跌,涨跌比为0.16。

北向资金全天净卖出33.58亿元,其中沪股通净卖出23.56亿元,深股通净卖出10.02亿元。

对于A股后市,机构普遍表示,不必过度恐慌,A股底部将现,短暂利空释放后,市场有望重拾升势。

国泰君安表示,受到避险情绪明显回升的影响,今日市场放量下挫,沪深两市成交额连续第二个交易日突破万亿元规模。短期俄乌局势的冲击对国内市场影响十分有限,不必过度恐慌,在利空因素释放之后,市场有望重拾升势。

与此同时,基金、私募等机构表达了对后市相对乐观的看法。私募排排网基金经理夏风光表示,俄乌冲突超过了此前市场的一致预期,所以全球股市出现了巨幅震荡,A股市场也不例外。但这只是短期恐慌情绪的一个释放。从地缘政治角度来看,远离冲突区域的地方受损可能较低,对A股市场来讲,短期情绪冲击的下跌,会加速底部区域的形成。俄罗斯是油气生产大国,地缘政治的不稳会推高油气价格,进而对全球商品供应产生扰动。如果冲突延续的时间过长,会大幅度推升通胀预期,进而对全球央行货币政策带来干扰。从中长期角度来看,欧洲地缘的不稳定会增进人民币资产的吸引力,A股权益资产的平均回报相对吸引,会加速外资的流入,总体上是偏利多的。

鸿风资产投资总监黄易认为,市场已经见底,后续在外围不确定环境影响下,或许会经历二次探底。对后市无须悲观,市场经过前期快速杀跌调整,目前已进入尾声,股市估值性价比提升。

建泓时代投资总监赵媛媛表示,新兴市场作为风险资产的代表,短期将遭受避险资金流出的冲击。虽然短期冲击的作用时间比较有限,但鉴于两国在能源、工业原料、农产品、半导体的重要影响力,俄乌冲突将加剧全球通胀,增加欧美央行收缩货币的风险,并对我国经济复苏和货币刺激产生一定制约。她认为3月份市场仍然将以底部震荡为主。

对于后市的投资机会,黄易表示,后续市场大概率仍是结构性行情,重点关注前期快速杀跌调整、估值性价比快速提升且目前已走出底部结构的光伏板块、新能源车产业链、半导体、数字经济等,另外可重点关注受俄乌局势影响价格上涨的石油、天然气、农产品等板块。

从申万一级行业来看,有2类行业上涨,国防军工居首,涨幅达1.41%,石油化工居第二位,涨幅1.29%;此外,有29类行业下跌,传媒跌幅居首,达4.34%,此外,计算机的跌幅也超过4%。

制表:赵子强

资源股逆市暴涨

具体热点来看,周四,东方财富采掘行业板块强势领涨,涨幅5.99%,贵金属、可燃冰、船舶制造、燃气、油气设服等板块涨幅均超3%,从上述强势板块中,可以发现资源类个股成为市场资金涌入的避风港。

消息面,2月24日,国家发展改革委召开新闻发布会,介绍进一步完善煤炭市场价格形成机制有关情况。国家发展改革委价格司司长万劲松表示,从近年情况看,煤炭价格非理性上涨的背后都有资本过度投机炒作这个推手。这次我们进一步完善煤炭市场价格形成机制,提出煤炭价格合理区间,就是提前划定了政府价格调控监管的边界线,也给资本设定了“红绿灯”,有利于稳定市场预期,压缩投机炒作空间,能够有效防范投机资本恶意炒作。

摩根大通表示,商品价格面临“非线性暴涨”的风险。随着地缘政治升级,实质上增加了进一步加剧过去两年发展的能源和商品危机的风险。石油、天然气、谷物和金属的潜在贸易中断或将成为投资和实体经济的重大风险。

招商期货表示,因为担忧能源问题所引发的全球战略储备增加的可能,则势必会增加煤炭需求总量的提升,尤其是欧洲地区。这是我们需要长期关注的点。对于我国来说,目前整个煤炭的格局,基本都是因为进口的减量而出现了紧张局面。既然问题主要出在外围,那无论是贸易流向的转变,还是全球煤炭战略储备的增加,都将或多或少的对海外煤价形成支撑,甚至不排除某些阶段拉涨的可能。进而带来国内煤炭总格局缓解的进一步推迟。同时,再考虑到我们对于全年国内能源需求增速的的信心。我们依旧长期看多整个煤炭板块,只是价格高点面临政策压制,操作上更多偏向回调多配。

国防军工行业受关注

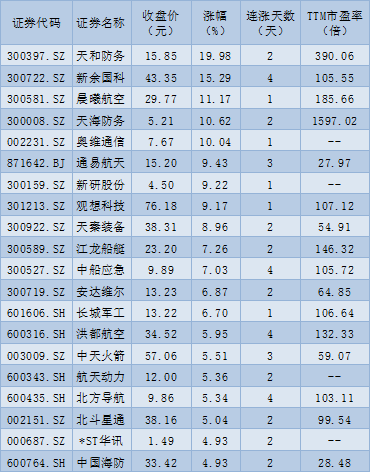

从申万一级行业看,周四国防军工行业以1.41%的涨幅位居首位,扛起行业领涨大旗。板块115只交易中的成份股85只上涨,其中,天和防务收20CM涨停,奥维通信收10CM涨停,多达18只个股涨幅超5%。

制表:赵子强

浙商证券最新研报显示,国防军工确定性高成长,2022年进入“景气周期+资产整合”“内生+外延”双轮驱动甜蜜期,后续“内需+外贸”“军品+民品”,军工指数2022年有望复制2021年下半年风电指数的表现,后来者居上。

投资机会方面,浙商证券认为,2022年是“国企改革三年行动”收官之年,相关改革进程有望加速。建议关注公司自身发展与国企改革耦合共振之下有望受益的相关标的如:中航西飞、中直股份、中航沈飞、航发控制、中航机电、中航高科、中航电子、中兵红箭、中国动力、中国海防、航发动力、洪都航空等。

(编辑 上官梦露 策划 张颖)

下一篇:“黑天鹅”飞起 机构缘何买买买?