分类:默认分类

本报记者 张颖

周五(12月23日),三大股指继续震荡徘徊。截至上午收盘,上证指数持平,报3054.52点;深证成指涨幅为0.02%,创业板指跌幅为0.29%;沪深两市合计成交额3609.9亿元,总体来看,两市个股涨多跌少,2682只个股上涨,其中,涨停个股达35只,跌停个股达7只。

从资金面来看,截至12月22日,沪深两市两融余额为15527.89亿元,较前一交易日减少50.99亿元。其中,融资余额为14617.45亿元,较前一交易日减少44.94亿元;融券余额为910.44亿元,较前一交易日减少6.05亿元。

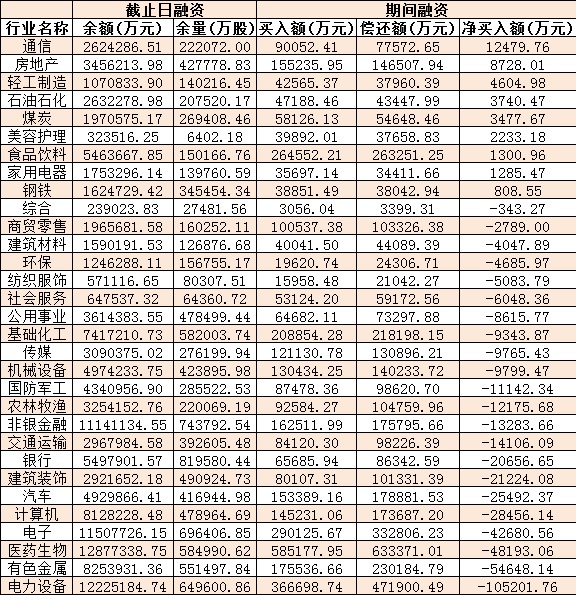

表:12月22日申万一级行业两融交易情况:

制表:张颖

对于后市,业内机构普遍表示,短线需等待市场企稳信号,中长线坚定看好市场。

国泰君安认为,市场经历短期冲击之后,情绪有望逐步修复。后续市场的关注度预计会回到经济复苏的节奏上,当前指数点位下跌空间有限。指数仍处于中期底部区域。消费复苏预期有望进一步推升,随着地产政策托底等一系列组合拳配套落地之后,经济稳健修复的进程也将会出现边际改善的迹象。另外,虽然美国通胀维持高位,但是明年加息进程已经预期放缓,前期抑制市场上行的因素已经逐一弱化。因此,短期稍安勿躁,企稳信号是“市场放量”,密切留意市场近期成交量的变化情况。中长期来看,目前已经处于逢低分批布局的位置,投资方向可继续深挖这两个维度:一是继续聚焦复苏预期下传统经济的修复空间,核心在周期以及消费。二是关注转型升级与安全主线下的内需扩张的趋势,推荐医药、制造业升级与新材料。

渤海证券表示,A股在内外环境的叠加作用下,出现了一轮调整。展望来看,在远期经济基本面预期改善的影响下,市场的底部复苏机会仍在。指数在缩量及回补缺口后,风险已经得到了释放。此轮调整为前期错失市场底部机会的投资者带来新一轮建仓机会,建议投资者立足长期把握A股的长期配置机会。行业配置方面,一是沿着“政策预期边际改善”带来修复或反转行情角度,可关注:(1)疫情防控不断优化下的可选消费板块,可重点关注食品加工、白酒、医疗服务、化妆品行业;(2)融资“三支箭”齐发力以“保交楼”下的房屋建设、白色家电行业;(3)电子游戏行业。二是沿着景气反转角度可关注半导体行业库存现拐点,需求待复苏下的布局机会;与此同时,还可关注资产和负债两端均有修复预期,以及低基数叠加成交量、投资收益率等指标向上修复的非银金融板块。

不过,东吴证券认为,本轮市场调整从流动性与科创50来看,可能还未见底,但量能已经是年内较低水平,离底部已经越来越近。在医药板块震荡分化后,资金选择另一条主线——消费板块炒作,一方面既有政策端的利好,另一方面,放开后消费复苏的逻辑无法证伪,但局部题材炒作过于火热。后市方面,短线还需等待市场企稳信号,而中长线则坚定看好市场。

热点板块方面,截至12月23日上午收盘,教育、数据确权、国资云等板块涨幅居前。另外,供销社、抗病毒面料等板块跌幅居前。

具体看,截至12月23日上午收盘,教育板块表现抢眼,涨幅达5.11%。其中,全通教育20cm涨停,该股昨日收盘涨幅14.41%。

对于教育板块的投资机会,东吴证券分析认为,职业教育一直是政策重点鼓励的方向,职业教育行业业绩增长稳定,且估值处于历史较低水平,预计随着利好政策的逐步释放,板块也将有望迎来估值修复。

(编辑 乔川川)