分类:默认分类

本报记者 张颖

11月26日,全球股市哀鸿遍野,欧洲50指数跌幅一度接近4%,道琼斯期指一度大跌近800点。国际原油市场遭遇强力抛售,原油期货价格时隔19个月再现超越两位数的跌幅。从杀跌的原因来看,主要是受南非新出现的新冠病毒变体影响。

南非科学家图利奥·德奥利维拉 (Tulio de Oliveira) 周四在南非卫生部举行的媒体简报会上表示,该变体总共包含大约50 个突变。受体结合域(病毒首先与细胞接触的部分)有10个突变,远远超过Delta Covid 变体的两个突变。后者在今年早些时候迅速传播,成为世界范围内的主要毒株。这一新的变种可能表现出免疫逃避和增强的传播能力。

国内方面,11月27日,国家统计局发布数据显示,前10个月,全国规模以上工业企业实现利润总额71649.9亿元,同比增长42.2%,比2019年前10个月增长43.2%,两年平均增长19.7%。从10月份当月看,全国规模以上工业企业利润同比增长24.6%,较上月加快8.3个百分点,连续两个月回升。

减税降费、保供稳价等政策效果持续显现,工业企业成本上升压力有所缓解是10月份数据的一大看点。据统计,规模以上工业企业每百元营业收入中的成本为83.45元,同比减少0.39元,较上月减少0.58元。每百元营业收入中的费用为8.22元,同比减少0.51元,较上月减少0.29元。意味着企业成本压力有所缓解,为扩大盈利空间创造有利条件。

本周市场回顾

1、股票市场

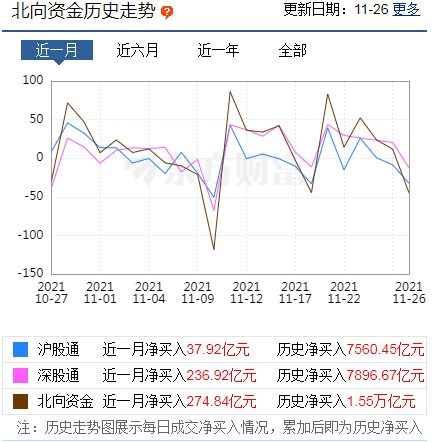

A股市场:本周(11月22日-11月26日,下同),A股三大指数震荡整理,小幅上行。上证指数累计周涨幅0.1%,报3564.09点,深证成指周涨幅0.17%,报14777.17点,创业板指周涨幅1.46%,报3568.87点,两市成交额连续26个交易日突破万亿元。北向资金本周累计净买入金额达57.1亿元,连续两周净买入。

从申万一级行业来看,本周有15个行业实现上涨,其中,有色金属(6.00%)、钢铁(4.04%)、食品饮料(2.5%)等行业指数。累计周涨幅均超2%。另外,休闲服务、农林牧渔、国防军工

等3个行业指数周跌幅均超2%。

表:本周(11月22日-11月26日)申万一级行业情况

制表:张颖

港股市场:

周五,香港股市出现单边下挫,恒生指数收盘跌2.67%,报24080.52点,创逾一个半月低位,本周累计下跌3.87%;恒生科技指数跌3.25%,本周累计下跌4.74%。

海外市场:

受新型变异毒株及各国封锁措施的担忧和恐慌情绪的影响,11月26日,全球股市哀鸿遍野,美国三大股指全线收跌,标普500指数创2月以来最大单日跌幅。因南非发现了一种新冠变异病毒,再次引发了市场的担忧情绪。道指跌2.53%报34899.34点,标普500指数跌2.27%报4594.62点,纳指跌2.23%报15491.66点。本周,道指跌1.97%,标普500指数跌2.20%,纳指跌3.52%。美国运通跌8.5%,波音跌5.42%,纷纷领跌道指。

周五,欧股收盘全线重挫。本周,德国DAX指数跌5.59%,法国CAC40指数跌5.24%,英国富时100指数跌2.49%。

亚太主要股指普跌,日经225指数本周累计下跌3.34%;韩国综合指数周跌幅1.16%;澳洲标普200指数周跌幅1.59%;新西兰NZX50指数周跌幅0.87%。

2、债券市场

本周,公开市场有2100亿元逆回购到期,央行公开市场逆回购投放4000亿元,净投放1900亿元。资金面偏宽松,隔夜价格显著下行。此外,利率债收益率普遍下行,其中10年期国债收益率变动幅度最大,为下行11BP,收于2.82%,已经接近7月15日央行降准后的低点2.8%。全周来看,1年、3年、5年、7年和10年国债分别变动-1.90BP、-6.00BP、-8.27BP、-7.26BP和-11.0BP到2.2427%、2.5549%、2.6781%、2.8524%和2.82%。

周五,国债期货全线明显收涨,10年期主力合约涨0.25%,5年期主力合约涨0.14%,2年期主力合约涨0.05%。全周来看,国债期货全面上涨,10年期主力合约累计涨0.55%,5年期主力合约涨0.29%,2年期主力合约涨0.13%。

本周,美债收益率多数下跌,3月期美债收益率持平报0.066%,2年期美债收益率跌13.98个基点报0.508%,3年期美债收益率跌16.05个基点报0.811%,5年期美债收益率跌17.8个基点报1.169%,10年期美债收益率跌15.81个基点报1.482%,30年期美债收益率跌13.48个基点报1.828%。

3、外汇

周五,纽约尾盘,美元指数跌0.75%报96.06,非美货币多数上涨,欧元兑美元涨1%报1.1321,英镑兑美元涨0.13%报1.3339,澳元兑美元跌0.93%报0.7122,美元兑日元跌1.74%报113.36,美元兑瑞郎跌1.37%报0.9231,离岸人民币兑美元跌95个基点报6.3972。

4、大宗商品

本周,COMEX黄金累计周跌幅为3.2%,报1792.3美元/盎司;COMEX白银周跌幅为6.6%,报23.145美元/盎司。

周五,国际油价全线下跌,纽约1月原油期货收跌10.24美元,跌幅13.06%,报68.15美元/桶;布伦特1月原油期货收跌9.53美元,跌幅11.59%,报72.72美元/桶。数据显示,这是2020年4月以来,纽约油价和布伦特油价出现的最大单日跌幅。本周,美油1月合约周跌幅为10.23%,布油2月合约周跌幅为8.99%。

伦敦基本金属多数下跌。本周,LME铜跌2.09%,LME锌跌1.7%,LME镍跌0.39%,LME铝跌3.27%,LME锡涨0.84%,LME铅涨2.73%。

机构投资观点

中信证券:南非新毒株短期对市场情绪有冲击,但也会带来布局跨年蓝筹行情的良机,中期增量资金布局和年末机构博弈下,各行业内部个股的分化大于行业间的分化,以各行业龙头品种为代表的蓝筹主线将更加清晰。建议坚定围绕“三个低位”布局蓝筹主线。建议重点关注:1)基本面预期仍处于低位的品种,建议重点关注前期受成本和供应链问题压制的中游制造,如汽车零部件、电力设备、小家电等,逐步增配估值回归合理区间的部分消费和医药行业,如白酒、食品、免税、疫苗、血制品等;2)估值仍处于相对低位的品种,建议关注地产信用风险预期缓释后的优质开发商和建材企业,以及政策压制预期有所改善的港股互联网龙头;3)调整后处于相对低位的高景气品种,如国产化逻辑推动的半导体设备、专用芯片器件以及军工等。

德邦证券:参考既往毒株经验,新毒株需要理性看待。新冠疫情恐将持续,其传染性与毒性远超流感病毒,单一方式很难起到决定性的防治作用,“预防+治疗”组合将成新冠疫情未来主要防治手段;其中,作为预防用的疫苗仍是疫情防控的首选,只有大范围的疫苗接种才能构建牢固的疫情防控第一道防线,疫苗持续升级换代和定期接种恐成常态。重点关注:1)疫苗领域的智飞生物(300122)、康泰生物(300601)、沃森生物(300142)、康希诺-U(688185)等;2)治疗用新冠药物及产业链的凯莱英(002821)、腾盛博药-B(2137)、开拓药业-B(9939)、前沿生物(688211)、先声药业(02096)等。

国盛证券:临近3600点整数关口,沪指将迎来震荡格局,配合市场热点的轮动,对3600点进行反复试探,寻求突破的机会。操作上建议避免跟风和盲目追高,在板块轮动加剧的情况下,可积极关注高景气度行业且回调充分的个股的介入机会。元宇宙板块热度逐步消退,暂时回避。方向上以新能源车产业链为主线,可适当关注医疗器械,芯片等板块的个股机会。

兴业证券:A股在岁末年初通常存在一段上涨的窗口期,也被称作“春季躁动”或“跨年行情”。回顾过去十三年的年末行情,可以发现货币政策与流动性水平、经济基本面及景气比较优势是决定年末行情启动或结束及优势风格的三个重要催化变量:首先,经济基本面阶段性好转或企稳,是年末行情启动的重要支撑。其次,宽松的流动性环境,是年末行情启动的催化剂。临近年末资金需求通常较大,央行通常会通过公开市场操作、降息或者降准等方式来平稳市场流动性。第三,景气占优的风格更有可能成为演绎主线。经济企稳及政策刺激往往会带来周期行业景气上行预期,如2008年、2011年、2014年等。而2013年和2019年科技成长业绩比较优势凸显,及2017年末大盘蓝筹业绩更优,均成为当年年末行情中引领上涨的主线。今年跨年行情已经启动,在市场风险偏好持续回暖、政策放松预期加速升温之下,市场有望迎来一波大小共振的指数行情。

(编辑 孙倩)

下一篇:A股“免疫力”强!创业板指涨1%,“宁王”等66股创历史新高,风口吹向“防疫”主线?