分类:默认分类

七年过去了,吴文辉团队又双要集体出走了?

4月27日下午,业内传言,阅文集团高管震荡。消息传出后,阅文收盘前10分钟股价飙涨,最终以5.97%涨幅收盘。

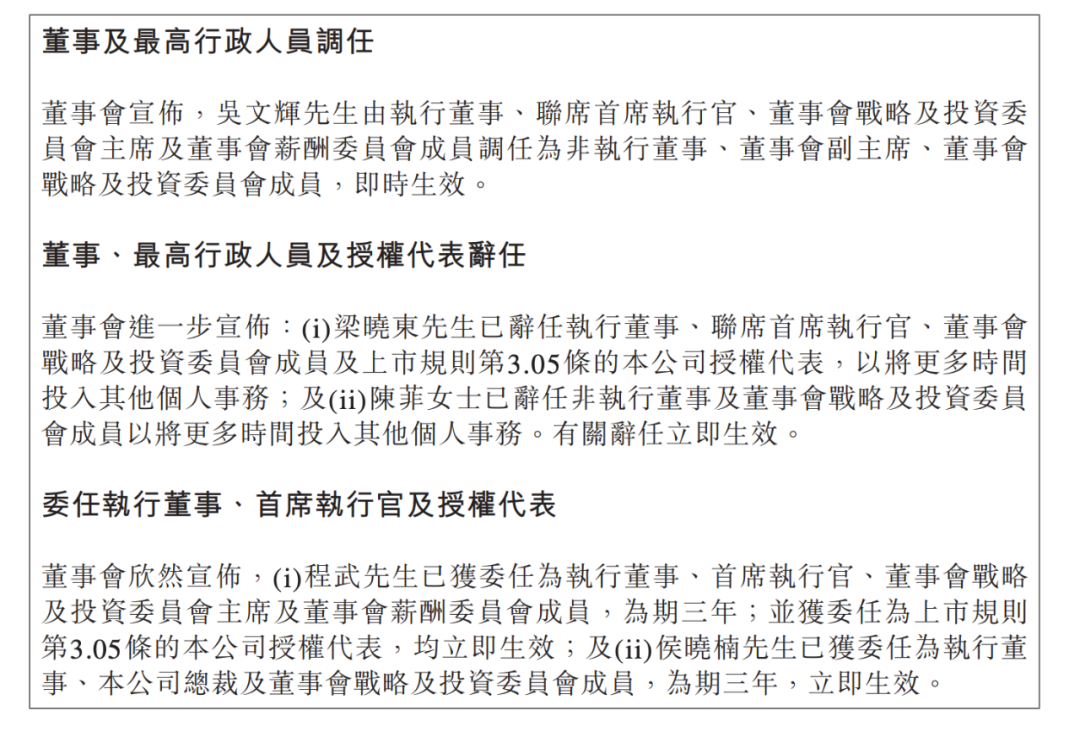

当日晚间,阅文集团发布公告,确认管理团队调整:现任联席首席执行官吴文辉和梁晓东、总裁商学松、高级副总裁林庭锋等部分高管团队成员荣退,辞任目前管理职务,吴文辉将调任非执行董事和董事会副主席,梁晓东和其他高管将会担任集团顾问,助力管理团队的平稳过渡;同时,董事会委任现任腾讯集团副总裁、腾讯影业首席执行官程武出任阅文集团首席执行官和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任阅文集团总裁和执行董事。

此外,还有消息称,吴文辉将加入头条系,但头条方面回复《证券日报》记者,此消息不属实。

这并非吴文辉团队首次集体出走。

吴文辉,一个北大计算机系系毕业的程序员,顶着“黑暗之心”这么个中二的名字,作为网络文学商业模式、运行体系、版权拓展机制创立者,创立了国内网络文学领先门户网站起点中文网。

在创立之初,吴文辉在业界公开提出了一套以“VIP阅读收费”为核心的商业化设想。收费制度实行一年后,起点中文网已经拥有注册会员100万人,作者团队达2万人,月均盈利额超过10万元。

2003年,起点中文网被盛大收购,成为盛大全资子公司,起点中文网快速发展,名噪一时。直至2009年,部分知名作家开始对盛大文学和起点中文网的商业模式提出质疑,随后盛大文学的上市计划因中概股丑闻频发、美国市场大环境遇冷等原因而被迫搁浅。

据相关传言,上市失败后,吴文辉所掌控的资源和心态都发生了变化。2012年中旬,吴文辉向盛大董事长陈天桥提出了起点MBO(管理者收购)计划,打算独立运营,但遭拒绝。

据相关报道,在此之后,以吴文辉为首的起点创始团队持续与陈天桥谈判的同时,以集体辞职来“逼宫”。2013年3月6日上午,商学松(起点中文网创始人之一)带领起点核心团队近30人集体向盛大文学提交了辞呈。

结果盛大文学发布公开邮件,宣布接受创始团队的辞职申请。

2014年,吴文辉加入腾讯,担任腾讯文学CEO,凭借业内声望,大批知名作者加盟,腾讯文学风生水起,同时盛大文学境遇急转直下。

2015年3月,盛大文学以50亿元的价格卖身给腾讯,双方合并后更名“阅文集团”,吴文辉担任CEO。

阅文作为在线阅读和版权巨头,旗下囊括QQ阅读、起点中文网、新丽传媒等品牌,拥有1220万部作品储备,810万名创作者,覆盖200多种内容品类。目前,阅文输出《鬼吹灯》《盗墓笔记》《琅琊榜》《庆余年》等大量网文IP并改编为影视、动漫、游戏、音频等多业态产品。

直至2017年上市之前,阅文都是业界龙头。但纵观过去几年公司各方面表现,却不甚理想。

其一,上市不到三年,市值缩水超七成。

2017年11月8日,阅文集团在香港联交所上市,收盘价为102.5港元/股,与55港元/股的发行价相比,涨幅达到86.36%,市值逼近千亿港元。一时间风头无两。

没想到上市即高点。此后阅文股价持续阴跌。4月27日,阅文收于31.95港元/股,与上市当日110港元/股的高点相比,跌幅达71%,市值缩水至324.5亿港元。

其二,上市后利润增速骤降。

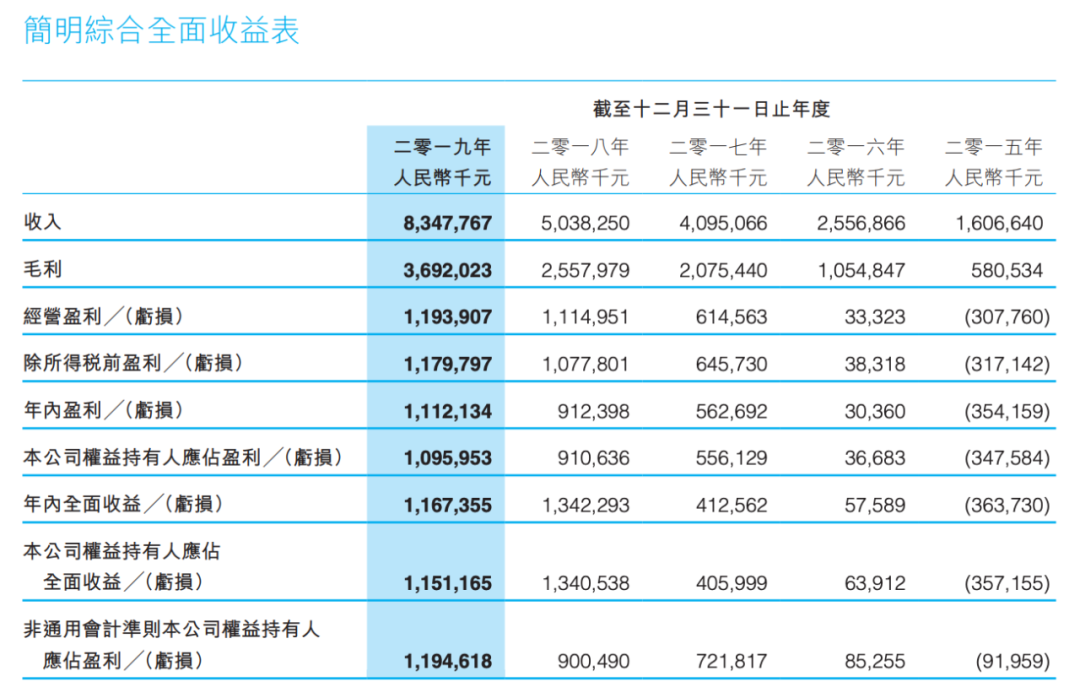

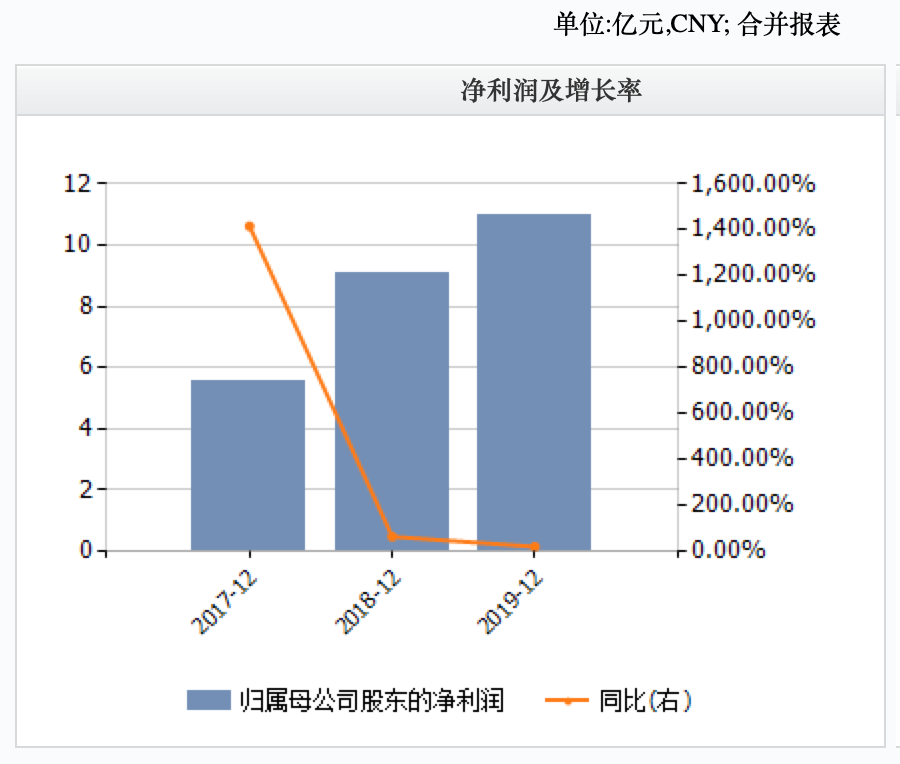

4月27日晚间,阅文集团公布了2019年全年业绩报告。报告显示,公司2019年实现营业收入83.5亿元,同比增长65.7%;实现年内盈利11.12亿元,同比增长21.9%;实现归属于公司持有人的应占盈利10.96亿元,同比增长20.4%

就财务数据而言,即便是在并入新丽传媒后,2019年阅文的利润增速下滑。

Wind数据显示,2017年-2019年,阅文的净利润分别为5.56亿元、9.11亿元、10.96亿元,增长率分别为1416.04%、63.75%、20.4%。

利润增速逐年下滑。

此时,阅文集团内部产品的盈利模式出现分歧,有媒体报道,此次高管出走与免费阅读的推广争议有关。

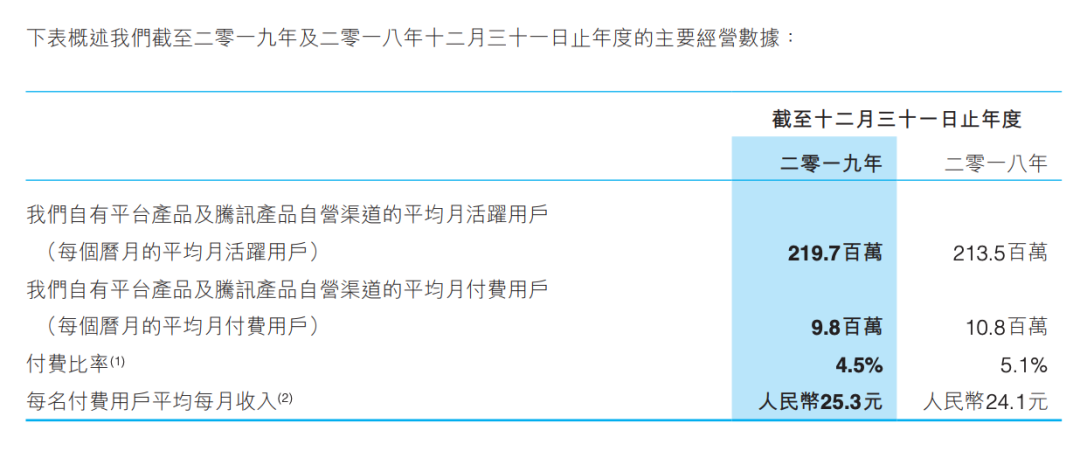

付费阅读是吴文辉开创起点文学网的起点,但是付费阅读的天花板已经隐现。根据阅文2019年财报,公司月付費用戶从2018年1080万下滑至980万,付费比率由5.1%降至4.5%

有不愿具名的业内分析师在接受《证券日报》记者采访时表示,免费阅读是未来大所趋,“免费阅读可以用流量换广告,总体收入不会比付费阅读时期低,反而因为吸引大量用户后,可以实现对单个IP知名度的打造,为后期影视制作提升价值空间。”

他认为,如果阅文大规模推行免费阅读,新丽传媒首先受益。

其三,高价收购新丽,接了腾讯的“锅”。

如今的新丽传媒在阅文处境尴尬,这是一家在业内颇有声望的制作方,曾参与出品《我的前半生》、《白鹿原》、《如懿传》、《余罪》等作品。2012年以来,三度冲击IPO未果。

其中2017年5月,新丽主动申请终止审查。有意思的是,在其提出终止审查一个多月之后,新丽传媒再次提交招股书。2018年1月底,证监会给保荐机构中信证券下发了《反馈意见》,提出四条大问题,41条小问题,规定30日内给予书面回复。

两个月后,光线传媒以33.17亿元的价格,将其持有的新丽27.64%股权转让予腾讯,按照当时的转让价估算,新丽的估值约为120亿元。

在放弃独立上市后,阅文成了“接盘侠”。2018年8月13日,阅文宣布收购以不超过155亿元的价格收购新丽传媒100%股权。半年的时间,估值涨了近30%,对于腾讯而言可谓是一桩好买卖!

当时,新丽传媒也做出了业绩承诺:2018年、2019年和2020年的净利不低于5亿元、7亿元和9亿元。

但是市场似乎并不买账,收购消息发布的第二天,阅文股价一路走低,当日股价跌去17.01%,总市值缩水103.28亿港元(约合人民币90.5亿元)。

事实上,收购完成后新丽的业绩承诺一次都未兑现。根据阅文集团财报,2018年,新丽传媒完成业绩3.24亿元,仅为承诺业绩5亿元的64.8%。2019年,新丽传媒完成业绩5.49亿元,完成了承诺业绩的78.43%。

看似一手好牌,在上市后被打的稀烂。程武接手,能解决阅文当下最急迫的问题吗?

上一篇:三元股份2019年营收81.5亿元,电商销售收入增幅接近翻倍

下一篇:金山软件拟发行31亿港元可转债