分类:默认分类

本报记者 赵子强 见习记者 任世碧

11月份以来,转债市场表现亮眼,中证转债指数期间大涨2.51%,报收418.36点,两市合计成交额为11676亿元,日均成交额为973亿元,较10月份日均成交额682.13亿元增长290.87亿元,增幅为42.64%。与权益市场形成鲜明的对比,11月份以来上证指数累计下跌0.72%,深证指数月内累计上涨1.13%,创业板指月内累计上涨1.28%,中证转债指数月内表现均跑赢权益市场指数。

华创证券表示,11月份以来,中证转债指数跑赢权益市场股指。一方面,从成交金额看,上周中证转债指数成交金额(11月10日至12日)连续3个交易日突破1000亿元,交投活跃上升;另一方面,近期权益市场大小指数走势再度分化,从涨跌幅情况来看,小盘指数中证1000走势强于上证50,中证转债指数走势与中证1000走势趋同。

三大因素支撑可转债交投活跃度上升

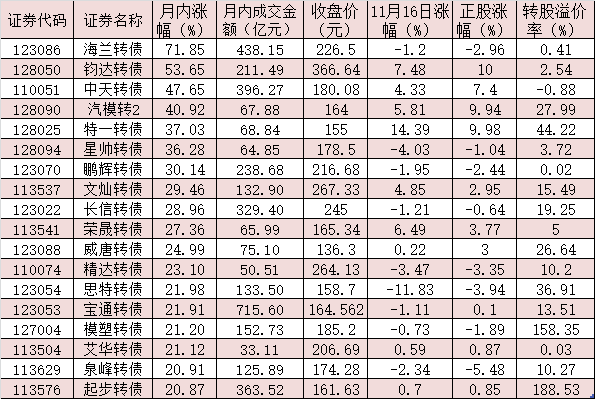

同花顺数据统计发现,在当前可交易的370只可转债中,328只可转债11月份以来实现上涨,占比近九成。其中,59只可转债月内累计涨幅超10%,海兰转债、钧达转债月内大涨均在50%以上,分别为71.85%、53.65%,中天转债、汽模转2、特一转债、星帅转债、鹏辉转债等5只可转债月内累计涨幅也均逾30%,表现抢眼。

可以看到,近期可转债交投活跃度上升明显。统计显示,上述370只可转债中,28只可转债11月份以来累计成交额超百亿元,清水转债月内累计成交额居首,达到1002.09亿元,宝通转债、海兰转债、中天转债、起步转债、长信转债等5只可转债月内累计成交额也均在300亿元以上。

对此,接受《证券日报》记者采访的私募排排网基金经理夏风光表示,“转债市场出现了估值中位数和转股溢价率同步提升,显示可转债市场的热度维持高位。主要原因有以下三点:首先,投资者对可转债市场的认知加深,参与可转债投资的机构和个人都在增加。而可转债的供给并没有明显放量,处于短期需求大于供给的状态。其次,债券市场持续低回报导致固收增强机构配置转向可转债市场。其三,近期权益市场处于震荡态势,缺乏持续性的高回报板块吸引,部分资金向可转债市场转移,可转债具备有T+0,涨跌幅度大的特点,投资资金活跃度较高。可转债具备下有保底上不封顶的特点,但是这在转股溢价率合理,以及距离面值、债底不远的市场状态下才能够实现保底。市场活跃度的提高和转股溢价率的提升不会增强可转债的安全边际,只会加大其后市波动的风险。特别是转股溢价率过高,正股基本面一般的品种,风险较大。对于价值投资人来讲,可转债主要机会是选择溢价率合理、正股具备成长性的品种。”

可以发现,公募基金今年三季度对转债市场进行了加仓操作,截至今年三季度末,公募基金持有转债市值2186.73亿元,环比上涨19.33%,占转债市场比重为28.92%,环比抬升了3.18%,增速连续上升四个季度。

天风证券表示,由于转债市场的表现可能扭曲对于转债市场增量资金的看法,我们进而关注公募基金持有转债份额的变化情况。从一级分类看,各类公募基金2021年三季度末持有转债份额约为1289.37份,环比增长14.9%,其中债券型、混合型基金所持份额环比分别增21.6%和2.5%;从二级分类看,环比增速较快的同样为二级债基、中长期纯债和偏债混合基金,偏股混基持有转债份额环比降16.0%。因而从份额角度看,转债市场获基金增配,市场需求较为火热。由于目前房地产行业压力依然较大,居民资产或持续向资本市场转移,转债作为股票的替代有望持续受“固收+”产品增持。

机构建议关注五条主线投资机会

据东方财富Choice数据统计发现,今年四季度以来,共有15只可转债完成发行,合计发行规模达266.80亿元,较去年同期下降15.54%。具体来看,希望转2发行规模居首,达到81.50亿元,苏租转债紧随其后,发行规模也达50亿元,麒麟转债、鹤21转债、宏发转债、帝欧转债、首华转债等5只可转债发行规模也均在10亿元以上,分别为21.99亿元、20.50亿元、20亿元、15亿元、13.79亿元。其中,耐普转债将于11月19日上市交易,首华转债将于11月18日上市交易。

有机构分析认为,当前可转债发行窗口已开启,11月份和12月份将迎来新一轮发行高峰,四季度可转债发行规模可能会小幅上涨。随着当前市场对于全球经济形势的担忧加剧,可转债具备抗风险属性将会更加受到投资者青睐,发行人为更好募集资金,可能会更多选择可转债发行。

对于转债市场的投资机会,优美利投资总经理贺金龙对记者表示,“11月份以来可转债市场持续放量,日均交易量近千亿元。上一次达到这个位置是在去年的10月初,刚好时隔一年。与去年不同的是,这次可转债市场是量价齐升,流动性较强。这其中不仅包括一些受到资金青睐导致量能突增的板块,如元宇宙板块,也有短期流动性增加的预期,一些风险资产转移较为安全的债性托底资产潜伏,造成低价债也有放量上涨的异动行情。由于转债市场对于权益市场有明显缓冲优势,利于资金埋伏和进出,因此近期有跑赢权益市场指数表现。当下宏观基本面没有大范围调整的情况下,转债市场的流动性环境还是能够持续友好的,投资者可以根据风险偏好的不同,配置不同类型的可转债,搭建因子权重不同的投资组合。”

招商证券表示,转债市场或防守,或追求高景气+高估值性价比板块标的。近期转债再次出现大涨、并且呈现显著的估值拉升,盈利下行环境下流动性偏宽松、高估值短期或可以持续。转债策略方面,短期冲高的题材券及时获利了结、且不宜再追高,年内若完成目标、可以适当转向防守,考虑切换至高评级、大规模的债性品种;若继续追求收益,核心还是从景气度与估值性价比角度参与,对于部分转债价格高但是业绩较好、正股估值仍然便宜的标的、作为正股替代也是不错的选择。择券方面,建议关注五条主线投资机会:1.景气赛道品种嘉元转债、新春转债等;2.军工题材楚江转债;3.通信运维公司润建转债;4.银行标的苏银转债、南银转债、杭银转债等;5.财富管理标的东财转3等。

华创证券建议均衡配置,兼顾低估值和成长板块:转债估值方面,上周转债估值维持高位,目前已处于2017年以来的90%分位数之上。纯债收益率下行、双高个券炒作、个券不提前赎回等因素对估值有支撑,目前看,正股结构性行情以及灵活精准的货币政策或使得估值也难以大幅压缩。临近年底,一方面可关注正股低估值板块,房地产政策边际回暖,社融增速企稳回升等因素或使得正股低估值行业出现估值修复。另一方面,成长板块中景气度持续高企的新能源车、光伏风电等产业链明年或仍保持较高增速,可持续关注。此外,半导体板块转债已调整2个月,可左侧关注。

表:11月份以来涨幅超20%的可转债一览

制表:任世碧

(编辑 崔漫 才山丹)

上一篇:MSCI中国A股指数新纳入50只成份股,新能源概念股占15席

下一篇:4只MSCI中国A50上市8天资金净流入逾73亿元,哪些A股核心资产被追捧?